بهای تمامشده یکی از مفاهیم کلیدی در علم حسابداری است که مستقیماً با سنجش سود و زیان بنگاهها سر و کار دارد. هر کسبوکاری که کالا یا خدمتی عرضه میکند ناگزیر از محاسبه بهای تمامشده کالا یا خدمت خود است تا بتواند قیمتگذاری درستی انجام دهد و سود خود را تعیین کند. در واقع محاسبه بهای تمامشده جزئی از وظایف اساسی سیستمهای حسابداری حرفهای است و وضعیت کلی درآمد و هزینههای سازمان را به مدیران نشان میدهد. بدون داشتن اطلاعات دقیق از بهای تمامشده تولید یا فروش، تصمیمگیری درباره قیمتگذاری، کنترل مخارج و مدیریت سودآوری بسیار دشوار خواهد بود.

تعریف بهای تمامشده و مفهوم آن در حسابداری

بهای تمامشده در حسابداری به مجموع هزینههای مستقیمی گفته میشود که صرف تولید یا تهیه یک کالا یا ارائه یک خدمت شده است. این هزینههای مستقیم معمولاً شامل مواد اولیه مصرفشده، دستمزد نیروی کار مستقیم و سایر هزینههای مستقیم فرآیند تولید هستند. به عبارت دیگر، بهای تمامشده همان مخارجی است که یک شرکت برای تولید کالای فروختهشده یا انجام خدمات فروختهشده متحمل شده است. نکته مهم اینکه هزینههای غیرمستقیم کسبوکار (مانند هزینههای اداری، فروش، بازاریابی، اجاره و…) جزو بهای تمامشده کالا محسوب نمیشوند؛ این قبیل هزینهها به عنوان هزینههای عملیاتی جداگانه در حسابها ثبت میگردند.

در ادبیات حسابداری مالی، به بهای تمامشده کالای فروشرفته گاه Cost of Goods Sold (COGS) گفته میشود که در صورت سود و زیان شرکتها گزارش میشود. بهای تمامشده کالای فروشرفته نشان میدهد برای کالاهایی که طی دوره مالی فروخته شدهاند چه مقدار هزینه مستقیم صرف شده است.

اصل بهای تمامشده (اصل بهای تمامشده تاریخی)

یکی از اصول پایهای حسابداری مالی، اصل بهای تمامشدهی تاریخی است. مطابق این اصل، تمامی معاملات و رویدادهای مالی باید به بهای تمامشده در زمان وقوع در دفاتر ثبت شوند. به بیان دیگر، داراییها و هزینهها بر مبنای قیمت واقعی که برای تحصیل یا انجام آنها پرداخت شده ثبت میگردند و تغییرات بعدی ارزش آنها تأثیری در رقم ثبتشده ندارد.

حسابداری بهای تمامشده (حسابداری صنعتی)

حسابداری بهای تمامشده که معادل اصطلاح حسابداری صنعتی نیز به کار میرود، یکی از زیرشاخههای تخصصی علم حسابداری است که وظیفه آن گردآوری، ثبت و تحلیل اطلاعات مربوط به هزینههای تولید کالا و ارائه خدمات است. این شاخه از حسابداری بازوی مدیریت محسوب میشود و با فراهم کردن گزارشهای دقیق از عوامل هزینه، به مدیران در برنامهریزی، کنترل مخارج و تصمیمگیریهای راهبردی کمک میکند.

وظایف یک حسابدار بهای تمامشده

-

بررسی و ارزیابی موجودیها

-

گردآوری و تفکیک هزینهها

-

کنترل هزینه و ارائه راهکار

-

تحلیل هزینه برای تصمیمگیری

-

مشارکت در برنامهریزی آینده

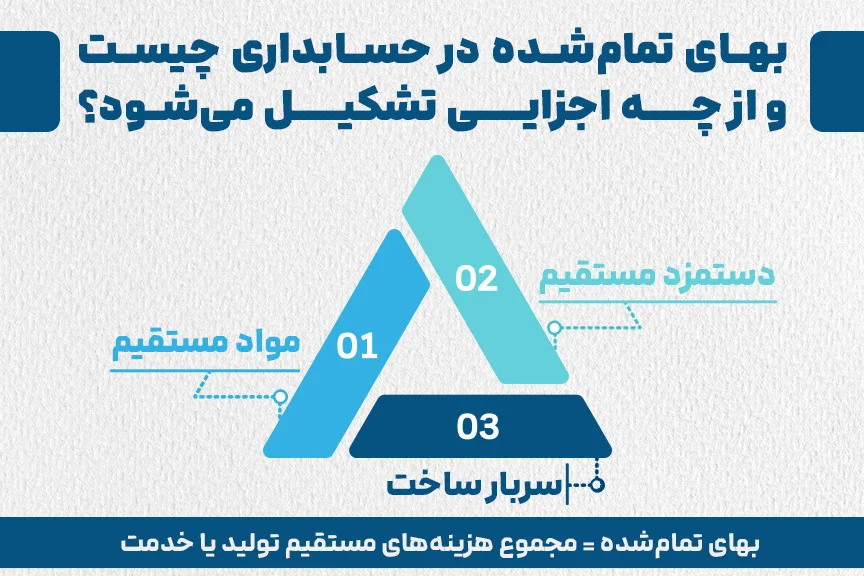

اجزای بهای تمامشده کالا و خدمات

سه جزء اصلی بهای تمامشده کالا:

-

مواد مستقیم

-

دستمزد مستقیم

-

سربار ساخت

در خدمات نیز اجزای اصلی شامل دستمزد مستقیم کارکنان + سربار اجرای خدمت است.

روشها و فرمولهای محاسبه بهای تمامشده

-

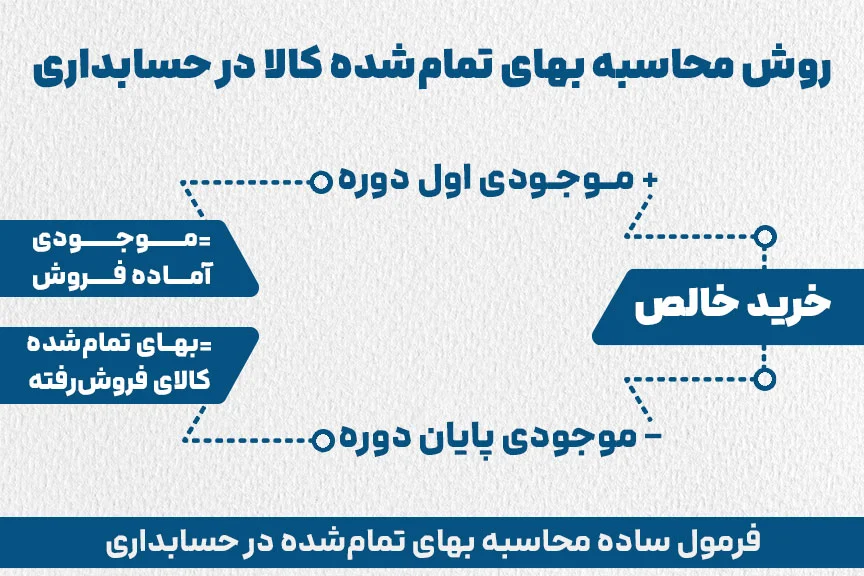

خرید خالص طی دوره = خرید طی دوره + هزینههای حمل – (برگشت از خرید + تخفیفات)

-

موجودی کالای آماده برای فروش = موجودی اول دوره + خرید خالص

-

بهای تمامشده کالای فروشرفته = موجودی آماده برای فروش – موجودی پایان دوره

برای شرکتهای تولیدی:

بهای تمامشده کالای ساختهشده = موجودی در جریان ساخت ابتدای دوره + (مواد مستقیم + دستمزد مستقیم + سربار ساخت) – موجودی در جریان ساخت پایان دوره

سیستم ثبت ادواری و دائمی موجودیها

-

سیستم ادواری: محاسبات در پایان دوره انجام میشود.

-

سیستم دائمی: موجودی و بهای تمامشده همزمان با خرید یا فروش بهروز میشود.

روشهای ارزیابی موجودی

-

اولین ورود – اولین خروج (FIFO)

-

آخرین ورود – اولین خروج (LIFO)

-

میانگین موزون

-

شناسایی ویژه

طبقهبندی هزینهها

-

مستقیم و غیرمستقیم

-

تفاضلی

-

از دسترفته (غرقشده)

-

قابلکنترل و غیرقابلکنترل

-

اختیاری

-

هزینه فرصت

بهای تمامشده در صورتهای مالی

در صورت سود و زیان، بهای تمامشده به عنوان هزینه اصلی گزارش میشود و مستقیماً بر سود ناخالص اثر دارد. در ترازنامه نیز موجودی پایان دوره با بهای تمامشده مرتبط است.

بهای تمامشده در انواع شرکتها

-

بازرگانی: عمدتاً قیمت خرید کالا + هزینه حمل

-

تولیدی: شامل مواد اولیه، دستمزد مستقیم و سربار ساخت

-

خدماتی: دستمزد نیروی کار + سربار خدمات

-

پیمانکاری: هزینههای مستقیم هر پروژه + تسهیم هزینههای عمومی

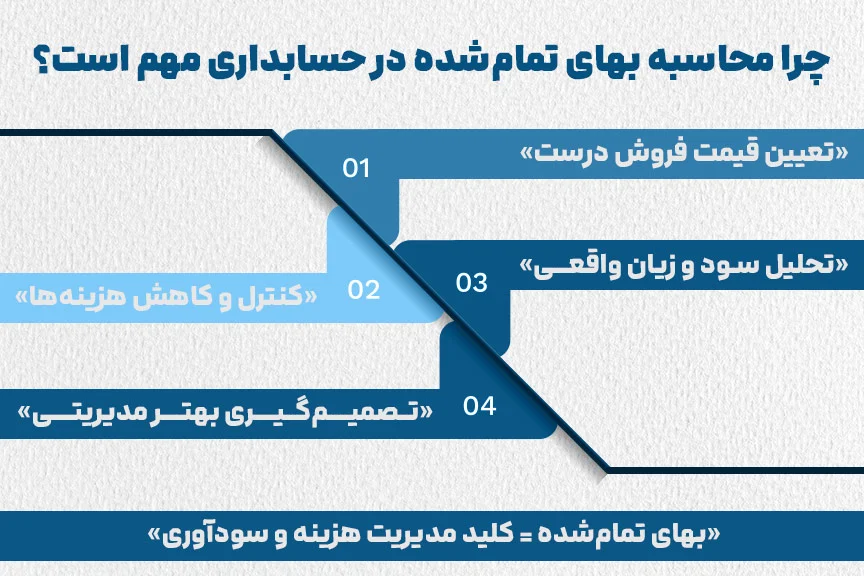

اهمیت محاسبه دقیق بهای تمامشده

-

تعیین قیمت فروش مناسب

-

کنترل و کاهش هزینهها

-

تحلیل سودآوری محصولات

-

تصمیمگیریهای استراتژیک

-

رعایت الزامات گزارشدهی و مالیاتی

بهای تمامشده عبارت است از همه هزینههای مستقیمی که برای کسب درآمد از فروش کالا یا خدمات صرف میشود و محاسبه و کنترل آن برای هر کسبوکاری حیاتی است. چه یک فروشگاه کوچک و چه یک کارخانه بزرگ، همه باید بدانند بهای واقعی کالای فروختهشده چقدر است تا بتوانند سود واقعی خود را بسنجند.

منبع: وبسایت آپاداس

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

سلام. در مورد «هزینه سربار» سوال داشتم. هزینههایی مثل برق و گاز کارخانه که هم برای تولید مصرف میشه و هم برای بخش اداری، چطور باید دقیقاً بین بهای تمام شده و هزینههای اداری تفکیک بشه تا عدد دقیقی بدست بیاد؟

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

مطلب مفیدی بود. اما یک نکته: در روش «ادواری»، ما تا پایان سال نمیدونیم دقیقاً چقدر موجودی داریم و بهای تمام شده چقدره. آیا با توجه به تورم و نوسان قیمتها در ایران، هنوز استفاده از سیستم ادواری منطقیه یا بهتره همه برن سمت سیستم دائمی؟

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

شما به روش LIFO اشاره کردید. تا جایی که من اطلاع دارم، طبق استانداردهای جدید حسابداری ایران و قوانین مالیاتی، روش لایفو دیگه پذیرفته نیست. آیا این موضوع درسته یا هنوز در شرایط خاصی میشه استفاده کرد؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

برای محاسبه بهای تمام شده در «شرکتهای خدماتی» (مثل شرکتهای نرمافزاری)، مهمترین بخش هزینه دستمزد برنامهنویسانه. آیا حقوق پرسنل اداری و فروش هم باید در بهای تمام شده خدمات بیاد یا باید جداگانه به عنوان هزینه دوره ثبت بشه؟

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

ممنون از فرمولهای خوبتون. یک سوال در مورد «ضایعات تولید»: آیا هزینه مواد اولیهای که در حین تولید خراب میشه (ضایعات عادی) باید به بهای تمام شده کالاهای سالم اضافه بشه یا به عنوان هزینه جداگانه ثبت بشه؟

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

در بخش طبقهبندی هزینهها، «هزینه فرصت» رو نام بردید. آیا این هزینه در دفاتر حسابداری ثبت میشه یا فقط یک مفهوم مدیریتی برای تصمیمگیری هست؟ چون من تا حالا سندی برای هزینه فرصت ندیدم.

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

آیا نرمافزارهای حسابداری رایج (مثل سپیدار یا هلو) این قابلیت رو دارن که بهای تمام شده رو به صورت لحظهای محاسبه کنن یا حتماً باید آخر ماه پروسه قیمتگذاری انبار رو اجرا کنیم؟

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

برای یک کارگاه تولیدی کوچک که سیستم حسابداری صنعتی پیشرفته نداره، سادهترین روش برای برآورد سربار چیه؟ آیا میشه درصدی از دستمزد مستقیم رو به عنوان سربار در نظر گرفت؟

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

یک نکته مهم که حسابدارها باید بدونن: بهای تمام شده کالای فروش رفته توی اظهارنامه مالیاتی خیلی حساسه. اگر اشتباه محاسبه بشه و سود رو کمتر نشون بده، ممیز ممکنه دفاتر رو رد کنه. پس دقت در این محاسبات حیاتیه.

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.

بسیار عالی. لطفاً در مقالات بعدی در مورد روش «هزینهیابی بر مبنای فعالیت» (ABC) هم توضیح بدید. چون روشهای سنتی سربار رو دقیق تسهیم نمیکنن و باعث میشن قیمتگذاری محصولات اشتباه دربیاد.